Estos documentos son importantes y obligatorios porque te permiten mantener un control de las operaciones realizadas por los contribuyentes dentro de la empresa.

- Identificación del Sustento Tributario

Este campo es obligatorio puesto que el comprobante ingresado sustenta crédito tributario o sustenta costos o gastos.

El valor total de las facturas indicadas como Sustento para crédito tributario debe coincidir con el valor consignado en la declaración de IVA correspondiente al periodo de información entregado.

Cuando existan comprobantes de venta en los cuales, una parte corresponda a crédito tributario y otra a costo o gasto se deben ingresar dos registros, primero un registro del comprobante con los valores que pertenezcan a costo o gasto.

Las notas de venta que no tienen desglosado el IVA, pero son productos o servicios gravados, para efectos de ingreso de información debe desglosar la base imponible gravada, base imponible Tarifa 0 % y el IVA.

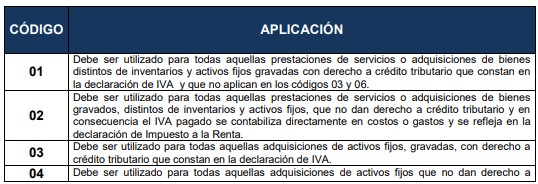

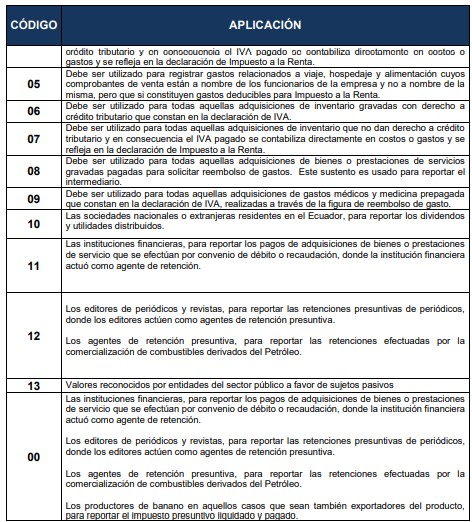

En la siguiente tabla se detalla los diferentes códigos a usar y su aplicación:

- TIPO DE IDENTIFICACIÓN DEL PROVEEDOR

Este campo relaciona el tipo de transacción con el código de identificación del proveedor. Solo se podrán utilizar códigos relacionados con el secuencial de transacción COMPRA (códigos 01,02,03).

NOTA: Recuerda que este campo debe ser ingresado de forma obligatoria.

- NÚMERO DE IDENTIFICACIÓN DEL PROVEEDOR

Corresponde al número de identificación del proveedor o retenido. Este campo debe ser ingresado de manera obligatoria en el campo de compras. Además, se debe considerar lo siguiente:

- El RUC debe ser un numero valido de 13 caracteres, los tres últimos caracteres siempre deben ser 001.

- La cédula de identidad debe ser un numero valido de 10 caracteres.

- El numero de pasaporte debe tener como mínimo 3 caracteres y máximo 13 caracteres, si tiene mas de 13 caracteres debe ingresar los 13 primeros caracteres del documento.

En el caso de convenios de debito o recaudación, la institución financiera encargada del cobro reportaras los datos del retenido o proveedor con quien tiene convenio.

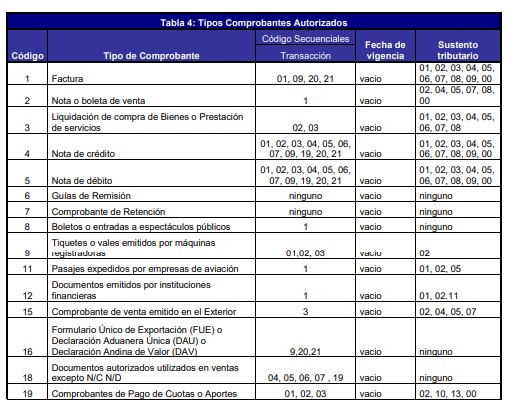

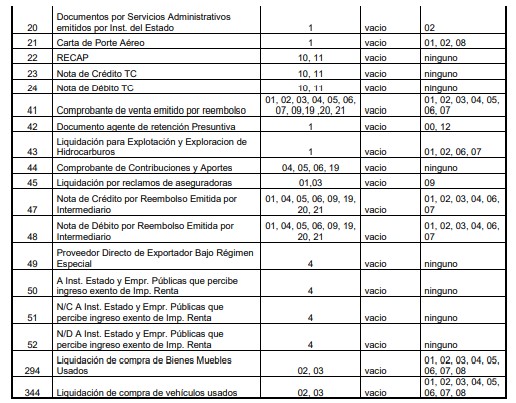

- CÓDIGO TIPO DE COMPROBANTE

Este campo corresponde al tipo de comprobante utilizado en la transacción que se va a registrar según lo indicado en la Tabla 4. Se aceptarán los códigos de tipo de comprobante que pertenecen a este secuencial de transacción.

NOTA: Recuerda que este campo debe ser ingresado de forma obligatoria.

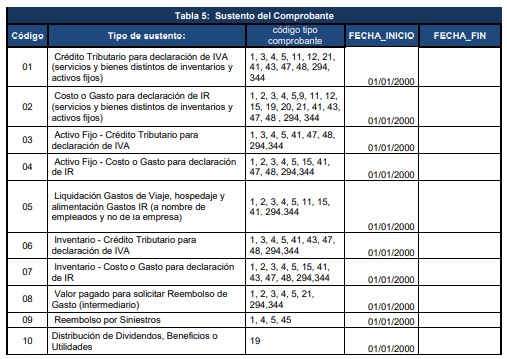

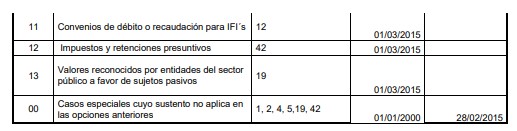

- SUSTENTO DEL COMPROBANTE

En la tabla a continuación se detalla el Sustento del Comprobante:

Recuerda siempre la importancia de tener conocimientos de todos los tipos de sustento tributario que existen además de su actualización dada por el Servicio de Rentas Internas (SRI). El conocimiento de cada tema sobre SUSTENTO TRIBUTARIO facilitan tener un control de todas las operaciones contables que realizan las empresas y de la misma manera ayudan a cumplir con las obligaciones que se debe cumplir ante la administración tributaria para una regulación eficaz de los impuestos evitando problemas a largo, mediano o corto plazo.